COLUMN

2022.10.20 不動産投資

不動産小口化商品の「任意組合型」とは?

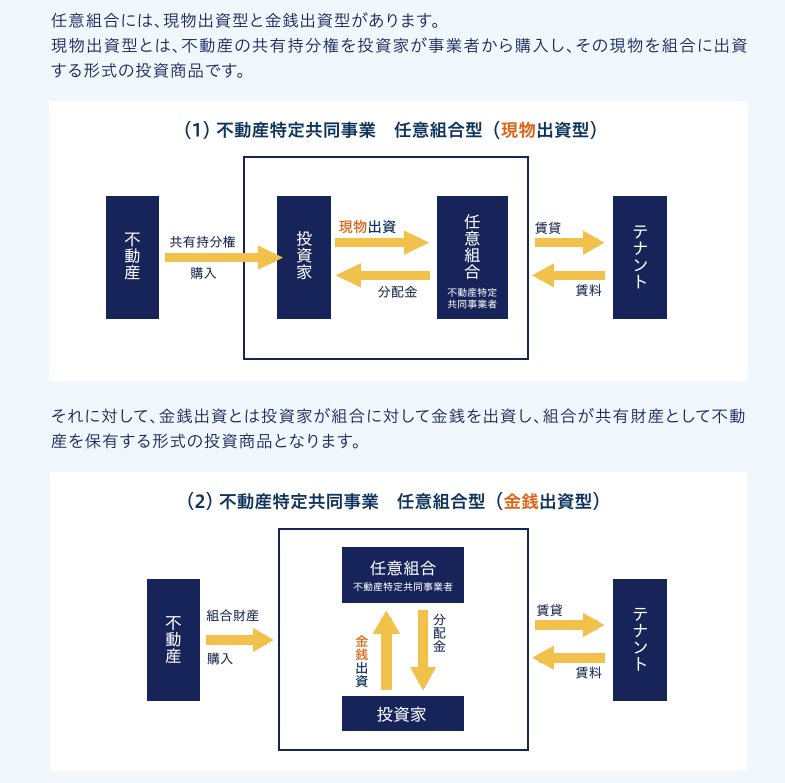

「任意組合型」の形式を用いた不動産小口化商品では、投資家と事業者が任意組合契約を結び、その内容に沿って共同で事業を進めます。任意組合契約とは、2人以上の人たちが任意組合と呼ばれる団体(=組合)を結成し、共同で出資して事業を行うことに関する約束事を意味し、民法によって定められた取り決めです。「任意組合型」の形式を採用している不動産小口化商品では、事業者が選んだ不動産に投資家が共同出資を行うことになります。その出資の方法には、「現物出資型」と「金銭出資型」の2つの形式があります。

「現物出資型」とは、投資家が事業者から共同持分を購入し、その現物を組合に出資するという形式のことです。これに対し「金銭出資型」は投資家が組合に資金を出資し、その資金をもって不動産を購入し、組合の共有財産として不動産を保有する形式です。両形式の一番の違いは組合が所有する物件の登記情報にあります。「現物出資型」は事業者と各投資家間で出資する分の売買契約があり、購入分を出資するという2つの登記が発生します。そのため投資家は自身と事業者との間の売買契約書に貼付する印紙代及び、売買と出資の登記費用を要します。

一方「金銭出資型」は、登記上の所有権は事業者のままなので「現物出資型」のような登記は発生しません。売買契約書に貼付する印紙代は必要ですが、売買契約は組合と事業者間の1つだけなので、投資家は自身の出資分割合しか負担しませんから、印紙代の負担も「現物出資型」に比べれば小さくなります。

どちらの出資方式であっても、事業者は収益不動産の運営・管理を行い、投資物件から得られた家賃収入を分配金として投資家に支払います。「任意組合型」のスキームを採用している不動産小口化商品なら、税制上は投資家が不動産を直接保有している場合と同様に扱われます。不動産は相続税や贈与税を計算する際の評価額が現金・預貯金や有価証券などよりも低くなり、その分だけ税負担が軽くなるのが大きな特徴です。しかも、賃貸物件であれば更に評価額が低くなります。

「任意組合型」の不動産小口化商品にもこうした税制が適用されるため、相続対策の効果も期待できます。

この記事では「任意組合型」の特徴を列挙します。

“① 事業者が倒産しても組合の資産は毀損しない”

「任意組合型」が取得した収益不動産は、「現物出資型」の場合は、一度投資家が取得した後に組合(登記上は事業者)に出資したという経緯が登記されており、所有者が各組合員であることは明確です。

「金銭出資型」の場合は、登記上は事業者となっています。これは組合名義で所有権登記ができないためです。

しかし、事業者・組合間で組合組成時に売買契約書が締結され、各組合員は出資した持分に応じて「不動産」取得税を納税していますから、万一、組合が金銭出資により取得した事業者名義の不動産に事業者の債権者から差し押さえなどがあったとしても、真の所有者は組合員であることは疎明できます。

また、組合活動のための預金口座は組合名義なのでこちらも保全されています。つまり保全面については「匿名組合型」より安心といえます。

“② 不動産税制が使える”

先にも触れましたが「任意組合型」は不動産に対する出資ゆえ、不動産税制の適用となります。万一、組合の運用期間内に投資家が亡くなった場合、出資分は不動産として扱われるため相続税評価は、出資額より小さくなることが期待できます。

“③ 一般に運用期間が長い”

「匿名組合型」は数か月から1年、長くても3年程度の運用期間ですが、「任意組合型」は短くても5年、長いものであると15年にも及びます。元々、不動産小口化商品自体に換金性・流動性が低い上、「任意組合型」は運用期間が長いのですから、投資に当たっては慎重な判断が必要です。

出資する際は、中長期に渡り資金が固定化してしまうことを理解いただき、判断することをお勧めします。